av图片 【数据分析】PX供应情况解读

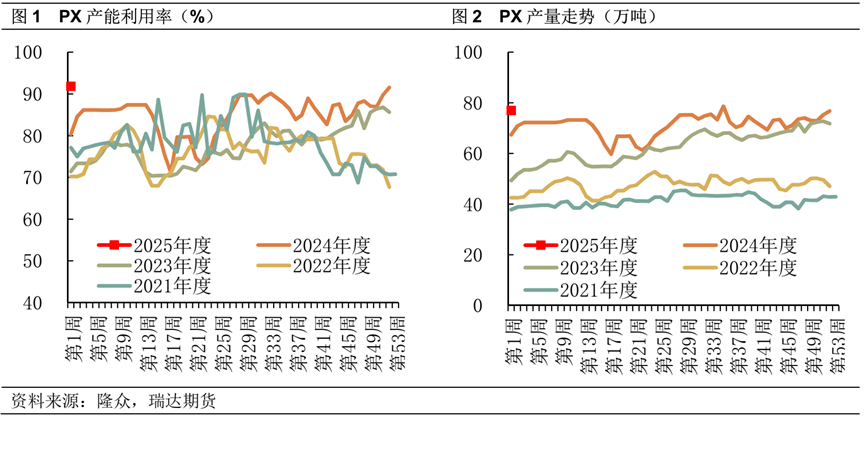

字据隆众资讯数据,完了2025年1月2日,本周国内PX产量为77.03万吨,环比+0.32%。国内PX周均产能足下率91.85%,环比+0.29%。

数据看点一:PX产能投放偏少,安装负荷高位运转

PX供应延续客岁底以来的高涨趋势av图片,2024年产能足下率平均84.8%,同比2023年77.6%高涨了7.2%。从产能投放方案来看,2024年PX无新增产能,而2025年国内PX产能仅有裕龙石化300万吨/年的安装,且投产时辰简略率在年底。下贱PTA投产来看,独山270万吨已投产出料,2025年PTA依旧还有860万吨的投产预期,因此PTA需求的拉动下,对PX产生一定复古,安装负荷高位运转。

数据看点二:加工利润低位运转,扼制负荷进一步走高

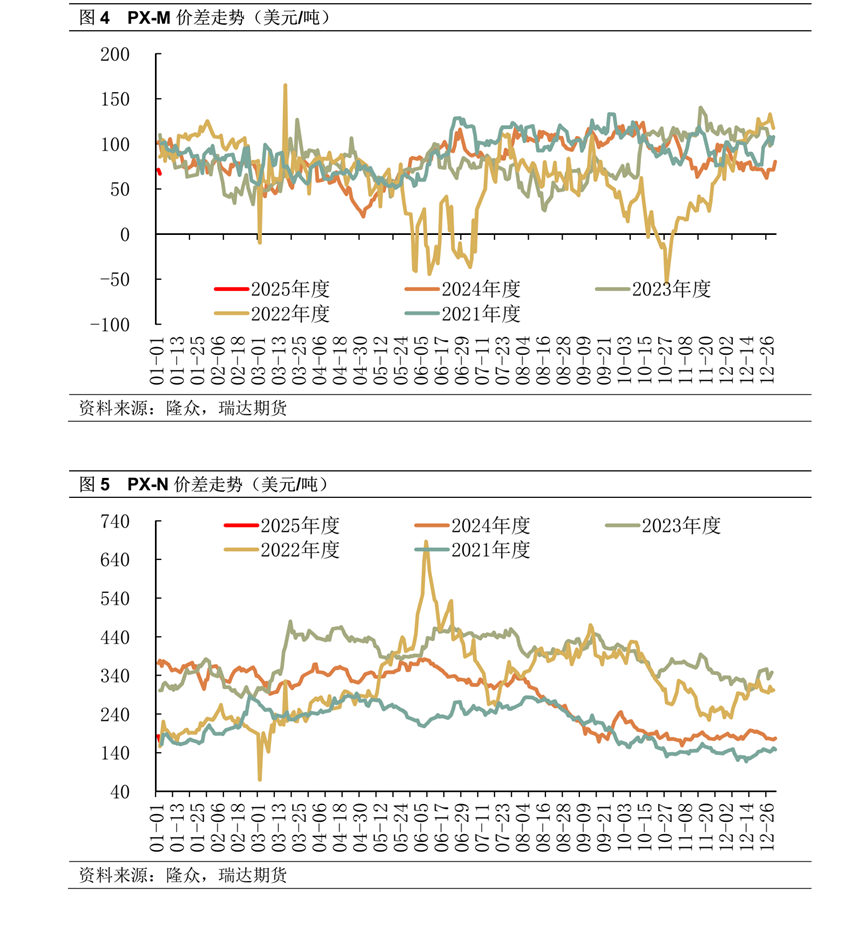

2024年年底以来,油价颤动走跌,原料端复古偏弱,重叠PX现货供应保管宽松,PXN价差不绝走弱至200好意思元/吨以下水平,2025年头PX-N价差运转至180好意思元/吨,大幅低于2023/2024同时水平,接近于2021/2022年的价钱低点。前期短历程PXM利润也从高位回落,本年头PXM位于80好意思元/吨以下水平,环比客岁同时下滑20好意思元/吨,降幅20%。从开工利润的角度来看,PXN万古辰低位运转,以及短历程PX-M利润压缩后,PX减产意愿徐徐加多,PX举座供应有缩减预期。

转头:

当今PX供应延续客岁底以来的高涨趋势,但PX产量高涨空间有限,主要有两方面的原因:一是产能投放方案来看,2025年国内PX产能仅有裕龙石化300万吨/年的安装,且投产时辰简略率在年底,供应增量看存量安装的负荷变化,当今PX开工负荷已高涨至9成以上,进一步高涨空间有限;二是PX加工差来看,PXN以及短历程利润均处于历史偏低水平,且汽油裂解发达较弱,PXN上行能源不及,PX产量进一步高涨空间有限。总体来看,下贱PTA产能彭胀,对PX需求产生较强复古,瞻望PX供应保管在高位,但供应增量有限。

接头员:张宗珺

期货投资询查从业文凭号Z0021307av图片